2021��9�·��Ї�������Ʒָ���@ʾ�� �����p�ȸ��� �Ј��\�����

�l��r�g:2021/10/11 11:09:52

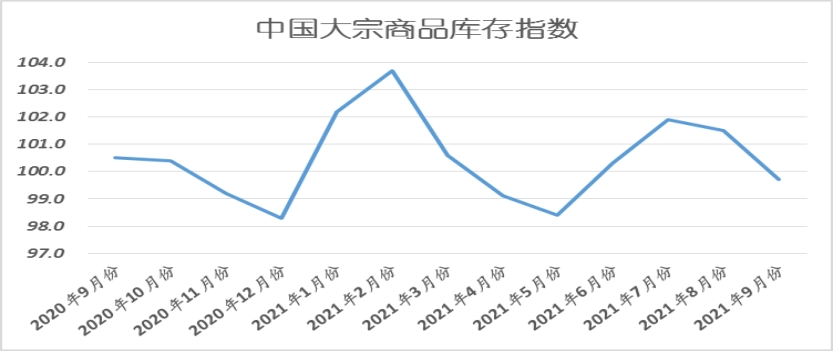

�������Ї������c��ُ�ϕ��{������l����2021��9�·��Ї�������Ʒָ����CBMI����100.3%�������^����С������0.8���ٷ��c����@ʾ���ȴ�����Ʒ�Ј��@¶��ů�E������������ů���Ȳ�������ͬ�����������ָ������������͎��ָ���^�m�µ��������N��ָ���|�װl�����ı���ָ����׃����r���������ڶ�ء��ܺ��p�ء�����Ӱ��������ھֲ���늡�һ���С��ĉ���������������Ʒ���ޮa���������o���ܵ����@�D�������c��ͬ�r���M��9�·��Ժ����������ӭ���e�O��׃��, ��������õ���Ч���������������Ҳ�����@�F��������Ј������������ơ��S���Ј������Pϵ�ĸ�������������㕽��^��형�����Ʒ���ˮƽС���½����������Ʒ�Ј��\�����w��á�չ��10�·���������������������^�m��ã��M���Ƅ��Ј����m��ů�������^Ŀǰ��������I�����������{�����֮�ޮa�������Ƿ���p����ȱ늬F���Ƿ��ܵõ���������صĴ�������Ҳ���o���ȴ�����Ʒ�Ј������T��IJ��_�������

����1���ޮaӰ��^�������F�������m�½�

����2021��9�·������F����ָ�����������ԁ������ˮƽ��������^���p��2.6%���B�m�����³ʬF�½���څ�������@ʾ����F�ޮa���ܺ��p�ص�����Ӱ�������䓏S���a�^�mƫ�o�����Ј���r�����������9�·�����еĂ��y����������ɶ�ͨ����һ���̶�ጷ�������������ڶ�؈����ޮa�����ϱ����ܺ��p�����ߵ��䌍�������䓏S���a�^�m�վo������䓅f�������@ʾ����9����Ѯ���c������վ��a��199.14�f���������h���½�2.62%���������YӍ�����������2021��8�·����������¶ȴ�䓮a�����B�m�����´���»������ȫ�����������߉������������ʡ�д�䓮a��ͬ�Ⱥͭh���p��������]��䓏S�ޮa�������B������҂��AӋ10�·ݹ������Ԍ��S�ֵ�λ��

����2���������M�a��ጷţ�ú̿��������������ȱ����Ȼ�^��

����2021��9�·�����ú̿�������^��������3.3%����B�m�ɂ������L�������������^���¼ӿ�1.8���ٷ��c����@ʾ�S���������r����Ч���u�@��ú̿�����_ʼ�֏�����8�·��ԁ��������ߺͱO�ܳ��m�l��������ú̿�ИI�������r�����o�������_չ������һ���������ӿ�ጷ�ú̿���M�a������ͨ�^�ڽ�ú�VͶ�a�������ڮaú�V�a�ܺ������ú�V���ܻ�����U�a�ȶ�N��ʽ�����a�غ�Ӌ�������|���M�a��1.4�|��/������8�·���������16��������˹¶��ú�Vȡ�ý��m�õ���������漰�a��2500�f��/�����������������߀�Юa�ܽ�5000�f��/��¶��ú�V����8����Ѯ��mȡ�ý��m�õ����͡���������������Ŭ�����M�s���|����ú̿�����������O�������܉�l�]��ˮ�����ã�����ú̿�r����������ҽyӋ�֔����@ʾ��8�·݇���ԭú�a����33524.0�f���������^7�·����L6.7%���M��9�·������a��ú̿�����������m���M�����a���^��������������������CCTD�Ї�ú̿�Ј��W���c�O�y�Ĕ����@ʾ����9�·��ԁ����������˹�^�վ�ú̿�a���h�����L0.9%���������ڇ��Ұl��ί����Դ�����_չ��Դ�������r�����������x���������������F���ڵȵt�������Mú̿���a���������������AӋ10�·ݮa��ú̿����ˮƽ������ߡ�����������c�������a��ú�V���O���Ȼ������p��������������ú̿���|�a���Mһ��ጷ����������^��ֵ��ע���������������ؾ��^�z�ް�����ʮ�·�����Ѯ�������Ěv����ؾ��l�\��r���������������g����վ��l�\��������97-105�f��֮�g���^������r�p��16-22%������ǰ��ֵ10�·݃�ú���������鱣�C������ú���������������Ñӿ�ú̿�a�������F·�z����һ���̶��ϼӄ�ú̿�Ј��o����������

����3�����p�����ú�o�����س��m�M�@�����������Ј����������o��

����2021��9�·ݣ�����������ָ���^�����µ�2.0���ٷ��c�������2020��3�·��ԁ�����ͣ����¹������^���p��1.8%����ָ����׃����r���������������ԁ����������p����������늡�ú̿�o�����ɱ������µĻ����ИI������ͣ܇��������ؓ�b�������ӣ��������ι����տs���@��������Ȼ�������ָ����ֵ��99.1%��������Ȟ�102.7%��ȥ�������Ȅt��103.2%�����������½������^�����������Ј���r��������9�·��҇������ИI�֏S���¾��_�����߳����ң��^8�·��½��s5���ٷ��c������w������������ǰ�p�ء�ú�o�������Ј�����ƫ���ӳ��m������M��10�·��m���β����Ŀ�����؆��A�����Ȼ��������ƫ�����������c�L���^�������������a؛�д档�B�ӹ�ů�����R����ޚ��ޮa���¹����ٶ��տs����l�ͣ��Լ�ú������ɱ�֧�Έ�ͦ�������AӋ���ڻ�����Ʒ����oƽ����挢���m��

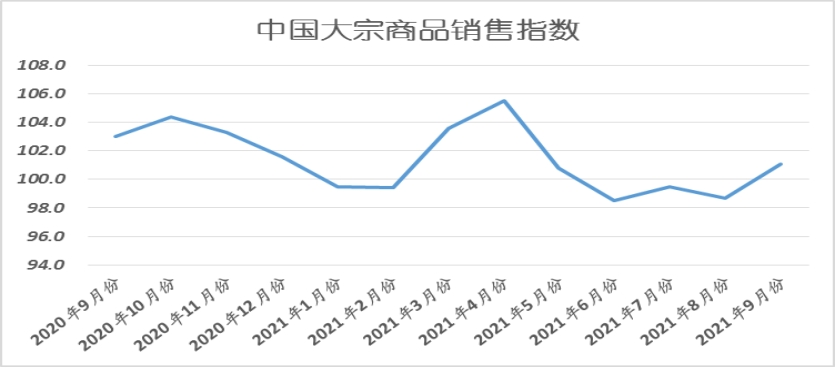

����������Ј������_ʼ����

����2021��9�·����������Ʒ�N��ָ���|������������^���»���2.4���ٷ��c�������������傀���ԁ�����ߣ��@ʾ�S���ߜ���⾏�����������ع���ʩ���M�ȼӿ죬�Ј����������֏���������Iӆ���_ʼ���ӣ���Ʒ�a�N㕽��^��형������M��10�·�����AӋ�Ј��������m���������������������c��������°�����y����������õĕr������ط����l�����~���㣬�������ش��Ŀ���������\����������ͼ��b���ИI�����m�������L�B�ݡ����^�����ǰ�����U�����ܷž��������Y������m�վoڅ�����@������1-8�·ݣ��������_����e�½�3.2%������خa�_�l��I����ُ����eͬ���½�10.2%;���سɽ��r���½�6.2%���Y�ρ�����ǰ���خa�Ј����Rһ������������������Ʒ�Ј�������֧��Ҳ���y�����@�ĸ���Ч�����

����1�����������������Ӱ표p�ˣ����������������

����2021��9�·���������N�����^��������2.7%����r���Ă��º��٬F���L����������@ʾ�S����������õ���Ч���ƺߜ���⾏�����������ع���ʩ���M�ȼӿ죬��нK���������������������^�������g�ܷ��خaؓ����Ϣ�������B���_�L��������Ͱl������Ӱ������ֲ��^����ጷŲ����������������ɫ���@���㡣9�·���F�ИIPMI��ӆ��ָ����39.0%�������^��������7.4���ٷ��c���m��̎���տs�^�g��������ָ�����@�������������л����E��������Ϻ����{�飬�ıO�y�Ĝ��нK�˾��ݲ�ُ������������9�·ݽK���վ���ُ���h������12.58%����ɽ���ů�����M��10�·��Ժ�������ֻ������̴����s�����������خa�ИI�y��Ť�D�j���������AӋ��ͬ�Ј�������зֻ������w�N�������^�m����������

����2�����ȴ���ޮa����F�Vʯ�����½�

����2021��9�·��������F�Vʯ�N�����^���p��2.3%���B�m�傀�³ʬF�½��������@ʾ�S�����ȴ���ޮa��،�ʩ���F�Vʯ������m�p������9������Ѯ�ԁ���������m��һЩʡ������_ʼ�Ӵ����ȿ����ܺ�����ɴˌ�����F�a���Mһ���½�����yӋ�����@ʾ������9�µ�3������4��5��aƷ�ӱ���I�ܮa���h�ȷքe�½�36.96�f����60.91�f������������23�ծ��ܵ�917�f�������@�������ȴ���ǰ�����߀Ҫ�Ͳ�����������ݼy�ܮa��ͬ�ȸ����½���105.46�f�������ĺ͟�܈�ܮa��ͬ�ȷքe�½�34.41�f����26.82�f���������c��ͬ�r�����a�½�����䓏Sԭ���ϲ�ُ��������ž�������9�·���F�ИIPMI��ُ��ָ����39.7%���B�m2����λ��40%��������Ŀǰ����ʡ���ѽ��l�����p��䓮a�����ļ�������F��I�e�O�䌍������ޮa��ʩ���a����Ӱ��ѽ��@�F���2020��ȫ����䓮a��10.65�|��������������䓮a��ͬ�Ȳ����L����Ŀ�����������ׂ��´�䓮a����������¾��s8300�f���������ն��䓏S���^����ͣ�a�z��Ӌ�������AӋ10�·��F�Vʯ�����^�m�p������

����3���������PK������������ս�������ɫ�������M���ٜp��

����2021��9�·�������ɫ�������M���^��������1.6%�����B�m�����³ʬF�������^�����������������^���p��1.8���ٷ��c�����Ј���r����������M�������R�����ֽK�����M��Ȼ�������c���������ּӹ��ИI�ܵ��ܺ��p�����ޮa���ߜp�a�IJ���������������ɫ�������M���ٷž��������M�ˁ����������늾W9��ӆ�����ӣ�֧����ɫ��������������c���{��I9�¼��ÿ��{�Ůa�h��С���½��������������{�ùܺ����ù��������@���������{��I�������A���^�㣬�������ԭ�ώ�����������⣬����ИIҲ���ӽK�����������e������Դ��܇�ИI����ɫ���������������@������^���ڡ��p�ߡ��ИI��������������ʡ�ݞ�����ܺ��p�ض��M����������늌�����Ʒ�a�������»�����������ȫ�yӋ����2021��8����Ѯ�ԁ�����ѽ���20��ʡ�������΅^��ֱݠ�г��_�����Ȳ��ȵ�ͣ������늴�ʩ��Ŀǰ�|�������������������ʡ�ѽ��_ʼ����������M����������������ʡ��Ӱ푵��ǹ��I��늣���Ҫ�����ڡ��p�ߡ��a�I���Ŀ����������F����늽��X�������I������ú����������ӡˢ�ͻ��w�����������ɫ���ٮa�I����������ұ���h����늽��X���������Ʒ�N��Ӱ푺�С�������μӹ��ИI�ܵ��������������~�ӹ��ИI�����������~�ӹ��ИI�ܵ��ܺ��p�����ޮa���ߜp�a�IJ����������㽭�����K�������������V�|�ĵ����������Ҫ�~�U�����a���е�������Ӌ�~�U��a��612�f�������{���������K�������V�|�ɵ��ޮaӰ�������@�����ЏV�|�^������I�ѽ��ӵ�֪ͨ���������ɽ�^���_4ͣ4�����|ݸ�^��23����ͣ�a���������ɽ�^��I��m�M��ͣ�a�ޮa��B�����ޮa�ĭh�����������ߺ�����I���z�S����Ȟ����@�������������F���_1ͣ6���ľ��������K�^���������I��δ�ӵ����_���ޮa֪ͨ����������I�ѽ��_ʼ����ͣ�a����p�a��������M�й��ܽ��ġ��C�Ϸ�������10�·���ɫ�������M����֧�����������ٻ��^�m�p�����

����������Ʒ��������½�

����2021��9�·����������Ʒ���ָ���^���»���1.8%����������Ă����ԁ��������������Ʒ������r�������º��٬F�½���֣������S�����o�˳��m�½��������M��������ů���Ј�����㕽�형������������Pϵ�������ƣ���Ʒ����_ʼ�p�������Ј���扺��������������������Ҫ��Ʒ�У���F���ԭú����ɫ���ٺ���܇��������^���������p�������F�Vʯ�����Ʒ�ͺͻ���������m�����ӣ��������^���¾��Мp��������

����1����������㕽�형���������Ў���½�

����2021��9�·ݣ���F���ָ�����B�������傀���ԁ��������������^���p��1.8%�����r�������º��٬F�½�������������Ј���r������9�·ݹ���ɶ˽����D׃�������й��o�������߸��A���������ʬF���m�½���������˳ʬF�����Ի����������������������������F���Ѹ���������������YӍ�O�y��攵���@ʾ�������9��23�գ�������Ҫ䓲�Ʒ�N��濂����1382.54�f���������^8��ĩ�½�114.34�f��������7.6%�������^ȥ��ͬ�ڜp��86.92�f������������5.9%�������ݼy����������������܈����܈�������а���քe��710.04�f�����161.01�f��������276.41�f������118.63�f����116.45�f�������������Ҫ䓲�Ʒ�N������܈���׃������������������Ʒ�N���в�ͬ�̶ȵ��½������������ݼy䓎�潵������M��10�º��������ޮa���p�a�F��߀�����m�������o���y�����@�֏�������������˄t����ƽ��ጷţ���ˎ�敺�y�جF���}��

����2�������菊������ú̿��������½�

����2021��9�·����ú̿������٬F�½���֣������^���p��2.5%�������Խ���3�·��ԁ�����6���³ʬF�½��B�ݣ��@ʾ����ú̿ȱ���^����������ǰú̿�Ј�����ȱ���^�������Ҫ�ǣ�һ���棬��������������L�^������������ú̿�������������^�A�ڣ���һ��������������ú̿�ИI�ӿ���̭���a�������Լ�����a�ܿs�p������ú̿���oȱ�����������������ҽyӋ�ֹ����Ĕ����@ʾ������1-8������ȫ��ԭú�a��26�|������ͬ�����L4.4%�����M��ԭú�a�����m���L�����������مs�h������������١�1-8�����ȫ��ȫ��������ͬ�����L13.8%���������������I�������̧������Ҫ�Ƅ������1-8�£�ȫ�����I�����3.59�f�|ǧ�ߕr������ͬ�����L13.1%���������ٱ�����ͬ�����13.5���ٷ��c����ռȫ���������ı��؞�65.5%��������ú�Ў����r�������������ڣ��Ј����������ӿ����������h����ú̿��涼̎�ښvʷ��λ������У�ȫ��ú̿��I��úͬ���½�26%����ȫ����Ҫ�ۿڴ�úͬ���½�21%������ȫ�����c늏S��úͬ���½�26.7%��������늏Sú̿�������씵��20�������������ǰһЩ늏S��ú��������5�죬�������R��ȱú��ͣ�C������⣬��ֹ9��30������ػʍuú̿�������405�f����������Ӌ�p��10�f������p����2.41%��

����3�����������������ӡ�ȱо���}δ������܇�Ў���½�

����2021��9�·������܇���ָ������2019��1�·��ԁ������ˮƽ����������^���p��2.3%�����r�������º��٬F�½�څ�����������Ј���r����������9�·��M��܇���������Ј�����������������оƬ��ȱ������ԭ���σr���ϝq�������R�����������Ӱ��������m���p�a�����^�m�Ӵ������܇�������㡣���^����Ŀǰ���N܇�;oȱ������܇�r�ϝq��������������L�����������M�߳֎��^������Ӱ푽K���Ј��N������������܇�Ў������������������Ї���܇��ͨ�f���l��������һ�ڡ��Ї���܇���N�̎���A��ָ���{�顱VIA��Vehicle Inventory Alert Index���@ʾ��2021��9����܇���N�̎���A��ָ����50.9%������ͬ���½�3.1���ٷ��c����h���½�0.8���ٷ��c������A��ָ���ƽ��s�ݾ�������λ�ڲ�����^�g���M��10�·����܇��������ȱо���}��δ�����������ֵ^���l����������鷴�;������Ј���ɛ_�����Ŀǰ���N�����R���oȱ����Y�����D���y�Ȇ��}���N��Ҏģ�_ʼ�s�p����ټ�������Ҳ�]���Ƴ���Ҏģ�ĠI�N��ӣ����¿�������������������܇����������1-3����֮�g�������^�L�Ľ������ڌ��²���ӆ����ʧ�������N����Ҫ��ȡ���r��ʩ�����������N����ӯ���������AӋ���겻������𱬣����ʧɫ�����yʮδ��������������Ӱ푣��S���ܳ����ˆT�p������T��������ӡ����܇Դ�����o�����������������AӋ10�h��9���N������������������������Ŀǰ������܇оƬȱ�ڷ�ֵ�ѽ��^ȥ������δ��оƬ�����������������������������܇�K���N��߀��Ҫ3-5���¡��C�ρ���������ʮ�·�܇�Ў��������������ͨ����

������������r����������9�·ݣ��ڶ�ء��ܺ��p�ء�����Ӱ�������ھֲ���늡�һ���С��ĉ����£����ȴ�����Ʒ���o���ܵ����@�D���������c��ͬ�r���M����yʩ��������������ع����M�����٣�����˭h���������L��������ɶ˴������L������ȴ�����Ʒ���ʬF�½��B�ݣ������Pϵ��������������������Ʒ�Ј��\�����w��á��M��10�·��Ժ��������Ј���̎�����ʩ�������������ڬF����^��������K������߀������һ���g�ԡ�ͬ�r��Ŀǰ�����ˉ��p�a������r�����Ч�����@���ɴ��AӋ�����������ļ��ȇ��ȴ�����Ʒ�Ј���������ܕ����A���Ҫ�õöࡣ���^������Ŀǰ��������I�����������{����֮ȫ����^�����Ծ����^���Ĕ_�����������������ޮa�������Ƿ���p������ֲ���һ���С������Ƿ�����mƫ��ȱ늬F���Ƿ��ܵõ���������Ҳ���o���ȴ�����Ʒ�Ј������T��IJ��_����������

����1��������I�����������{������Ƚ������Љ����Ӵ�

�����Ї������c��ُ�ϕ�������ҽyӋ�ַ��I�{�����İl����2021��9�·��Ї�����I��ُ����ָ����PMI����49.6%���^�����½�0.5���ٷ��c���������B�m18�����\���ڔU���^�g������50%��������9�·�PMIָ���^�m�½����������ѵ��ژs�ݾ���������������Љ����Ӵ����ӆ���ָ���^�m�½�����ӳ���������ͻ�����y����I�_�{����I������֮һ�������������������e�ǃ��費��Ć��}�Mһ���lչ���c��ì�ܵ��ǃr���ָ���^�m��������������Ј����،��µĽY���Թ���ȱ����δ����������������ͳɱ��������p�ؔD�������I���A�ڲ��ã����a���I����A��ָ�����@�½��������ܴ�Ӱ푣����aָ�������ُ��ָ�������a���I���ָ���^�m�½�����ӳ����I���Љ��������Ӵ����������^��9�·�PMI�@ʾ���ܱ����^�����L�������������M�������|���lչ��9�·����������^�m�����^�����L���^�������������@��������I���w���b������IPMI��51.8%�����^��������0.5���ٷ��c�������aָ������ӆ��ָ����������52%����������g����IPMI��54%����^��������0.3���ٷ��c�������aָ������ӆ��ָ���քe������56%��54%���������Y�ρ��������������Ј���������ƽ���^�죬������������������������M�������|���lչ�������ܺĽY�����

����2������H���^�_����Ȼ�^�����������ƴ�����Ʒ�Ј�����

������ǰ�Ј�����Pע���������s�pُ����������Ʒ�Ј��ě_����2020��3����Ѯ�ԁ������ȳ��mጷ��������������~�Ƚ��ڌ���ƫ���Ĵ�����Ʒ�r����m�ϝq���������s�pُ��Ҏģ�ஔ���������������Ӵ�����Ʒ�Ј���߉�������Ķ�������ɫ���ٵ��L�U�Y�a�ăr�������ܷ��I�͘I�ޏͷž�����������������8�·��r�͘I������������A��������ǣ�����8�����M�ߌ�δ��ͨ؛��Û�ē��n���m�ӄ������2013����ӛ��ԁ������ˮƽ���@얹����������_ʼ�s�p�����̼�Ҏģ��ǰ��������������λ�نT�ѽ�֧�ֽ���s�pُ�����������в��ֹنT֧��9��FOMC���������s�pُ������Ěvʷ�Ͽ�����������ӑՓ�s�pُ���ĕr�g���ڃ����������Ʒ�r��̎�څ^�g��ʎ�����������_ʼ��ʩ�s�pُ���������L�U�Y�a�r�����������������������s�pُ��ֻ�����ڵ�����ȱϯ���Д�������Ͷ�Y�߸��A���ڌ��Ҹ��cԇ��������ͬ�r���W�����mȻ�S�������P�I���ʲ�׃�������������ž�PEPPُ���ٶ������Ј��A�ښW�����п�����ǰ�Y���Y�aُ�I�Є�����@Ҳ������Ͷ�Y�ߵı��^��w��

����3�������ļ��ȇ����Ј���������ጷſ��g

��������v���������M�����A�ڴ_���������Ј����F����ҪӰ������������@Ҳ�Ǵ���ѽ������������䌍����4.30���ξ֕��h��������ѽ���ʾҪͨ�^�{����������ƴ�����Ʒ�r����ϝq�������Ч���ֶξ��dz��m�{�ط��خa����һ�����خa�P�a�I������V������ǵخa���Y�Dռ������I�����g���Y�����Ƿ��خa�����˾�����x���M�����������ǚvʷ��ȫ�������������خa�����^�Ȅ��������½���Σ�C������2020��ĩ�҇����^�ܗU���_��279.4%�����ȫ������������̎�ڸ�λˮƽ���һ���������F�»��������L�U�^����������خa�{�ز������ڱ�������������߀��Ҫ�ų��f�y��

���������ҕ����η��خa���FΣ�C�����������o�Ɇ����Dz��������7.30���ξ֕��h���_ָ�����°�����Ҫ�Գַ������M�Ĺ��������{�����������������خa�@�ӵľޟo�ԣ��mȻ���F���\�I�еľ����y������������ʕ���������ָ��������������ԣ��҂� ����Ҋ��������һ���������ڷe�O��Q���Ć��}����һ�����ڷe�O���������I��l���Ծ���خa�{�؎����Ľ������еĉ������7.30���ξ֕��h���ᵽ������������Ҫ�γɌ��﹤�����������Q��������9.15�ᵽ���m�ȳ�ǰ�M�л��A�Oʩ���O��������o�������_��̖��

��������֮����߀�]�д����ɫ��������Ҫ߀���ܵ�һЩӰ푣�һ���Y������������һЩ�Ŀ�_����������ɲ���ȥ��������ӯ̝������ʹ��һЩ�Ŀ���F�^�������������Ĕ_�ӣ�һЩ�Ŀ�o������ʩ��������������Y��������Ӱ����ء�7.30���ξ֕��h���_�ᵽ���e�O��ؔ������Ҫ��������Ч�����������؛������Ҫ���������Ժ�����ԣ�������������ط����ļӿ�l�С�3000�|֧��С��I���J�����9��8�հl��ί�������͡�ͬ������F·���F�l���Ї��F·���O��ȯ3000�|Ԫ�����������J�Ȕ���Ҳ�����|����������ؔ��֧��Ҳ���m���ӿ��ٶȣ��ȵ������@���S�������ú��^���߿������{����һ���ִ�ʩ�������m����߀���������_����_�������\���ں���^�g�������@�N�������{����������������ֻ���t��������@һ�c���v�����Dz����^�ȿ�������������

����4���������߰l����������F�ȴ�����Ʒ���o����տs�đB���y��

�����������ܺ��p�أ��@��һ��ش������������2025���λGDP�ܺı�2020�꽵��13.5%������8��12�գ����Ұlչ�ĸ�ίӡ�l�ˡ�2021���ϰ�����^�ܺ��p��Ŀ�������r����������������@ʾ�����딵�������^���ܺď��Ƚ����Mչ���w����������Դ���M�������Ʒ��棬����8��������^����һ���A�����΄�ʮ�և���������5�����������^��������A�����΄ݱ��^����������δ�����������ܺď��Ƚ��͞�һ���A����ʡ���^��������ܺď��Ȳ��������ĵ^���ؼ��С��������ˣ�����2021�ꕺ������ɸߡ��Ŀ���܌��顣�������9������Ѯ�ԁ�����m��һЩʡ������_ʼ�Ӵ����ȿ����ܺģ��ɴˌ�����F������ɫ���ٵȴ�����Ʒ�a���Mһ���½�������

�����������F�p�������@ͬ����һ��ش����������2025���λGDP̼�ŷű�2020�꽵��18%����F�ИI��̼�ŷŴ��������������������Ҫ���p�a��ͬ�Ȳ�������ǰ8�´�䓮a������3689�f�����������������Ҫ��11�µ�ǰ���Fͬ�Ȳ�����Ŀ�ˣ���ζ��Ҫ��8�´�䓮a��8324�f���Ļ��A���ٜp473�f��������Ҳ����9-11���¾���䓮a��Ҫ�S����7851�f����ˮƽ���ܺ��p�غ���F�p�����������Ƕ��xһ���x���}�������Ǽ�Ҫ߀Ҫ�ı��x�}��������������ʹ���ܺ��p���_����������F���p�a���]���_��������߀��Ҫ������F�ޮa���������F���p�a����������ܺĿ����������ˣ�����������F�ͮaՄ���������������]��һЩʡ�Љ��p�a��ָ�������Ӌ߀��2600���f���ĉ��p����10-11����F���p�΄��D�������Ӌ��һЩָ��Ҫ��12�²�����ɡ�

����߀���ﶬ���ޮa�����@��һ헭h�����B���ܿش�ʩ���������B�h�����l���ġ����c�^��2021-2022���ﶬ�������Ⱦ�C���������Է�����������Ҋ�壩�������������c����������ͬ������2021-2022���ﶬ�������Ҫͬ������Ӌ����Ӌ�����ֲ��{һ�£����⌢����Ŀ�˰��Օr���M�в�֣�2021��10-12��������2022��1-3�£��������yһ�Єӌ��F����Ŀ�ˣ�����߀���Ӻӱ��������ɽ��������ɽ�|�|�����ϲ����������ϲ����ֳ������������Д����_��60��������

�����̹P�ˣ��Ї�������Ϣ���� ����

�ʹ��W���� 62010202003067̖

�ʹ��W���� 62010202003067̖